行业梳理武汉世牛

中国商业航天产业正进入新一轮高速发展期,大运力、低成本趋势正引领商业航天开启新时代,同时空间算力也进一步打开行业天花板,万亿级市场规模的新赛道即将加速爆发,为相关产业链带来巨大的发展契机。

2025第三届商业航天发展大会暨第四届中关村商业航天大会定于2025年12月24日在北京召开。主题为智创航天新生态,共启产业新征程。聚焦三大核心:一是解读国家商业航天最新政策导向,二是研讨关键技术联合攻关与产业生态建设路径,三是搭建“政产学研用”协同对接平台。

中国火箭发射正进入高度密集期。12月23日10时00分,长征十二号甲遥一运载火箭在东风商业航天创新试验区发射升空,并同步尝试一级火箭垂直回收。此次发射成功实现二级入轨目标,运载火箭二子级进入预定轨道,但一子级未能成功回收,。作为我国第二款首飞即尝试回收的液氧甲烷运载火箭,此次任务为后续相关技术迭代优化积累了宝贵数据与实践经验。长征十二号甲是在长征十二号统一技术体系下,面向低轨卫星星座高频次发射需求,重点强化一级回收能力的一型可回收构型。其首飞不仅意味着这一新构型的首次亮相,也标志着国家航天体系在入轨级可回收运载火箭工程化应用方向迈出关键一步。

商业航天是指以市场化方式提供航天产品和服务的产业武汉世牛,涵盖火箭发射、卫星应用、太空旅游等多个领域。作为战略性新兴产业,商业航天不仅具有巨大的经济价值,还在国家安全、科技创新等方面具有重要战略意义。2025年政府工作报告首次将商业航天定位为新增长引擎,明确要求推动商业航天等新兴产业安全健康发展,标志着商业航天从技术探索正式升级为国家战略性产业。

商业航天产业的核心价值在于将一度高冷的航天技术通过商业力量带入千家万户千行百业不断拓宽应用场景,形成新的经济增长点。从产业链角度看,商业航天主要包括卫星制造、火箭发射、地面设备及运营服务三大核心环节,各环节相互依存、协同发展,共同构成完整的商业航天生态系统。

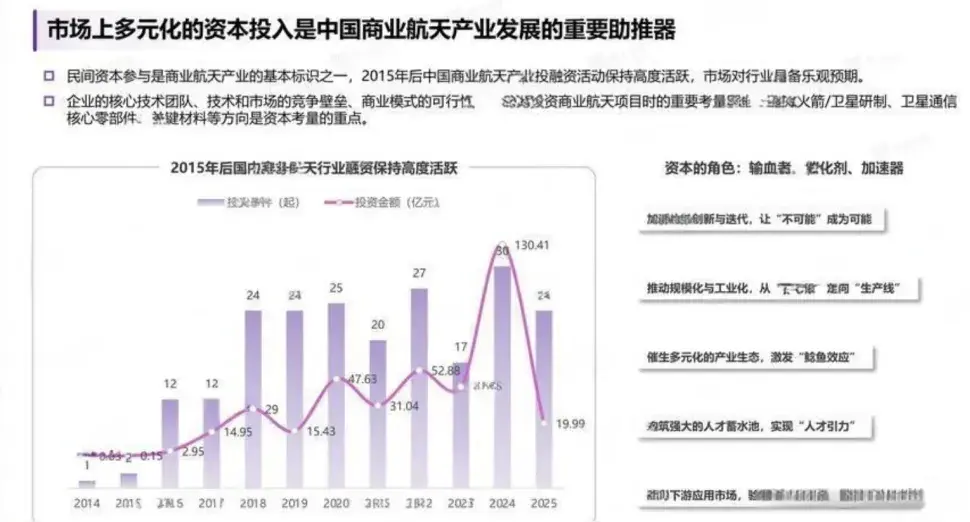

我国商业航天市场规模从2015年的约0.38万亿元增长至2024年的2.3万亿元,年均复合增长率约22%,预计到2030年有望达到7万亿元至10万亿元。商业航天产业正进入新一轮高速发展期,我国商业航天企业数量已超过600家,商业航天发射工位合计25个,GW星座组网发射明显提速,可回收火箭技术即将进入关键验证阶段,太空算力建设是大势所趋。商业航天产业拐点已现,近期板块有望迎来密集催化所以出现投资机会。

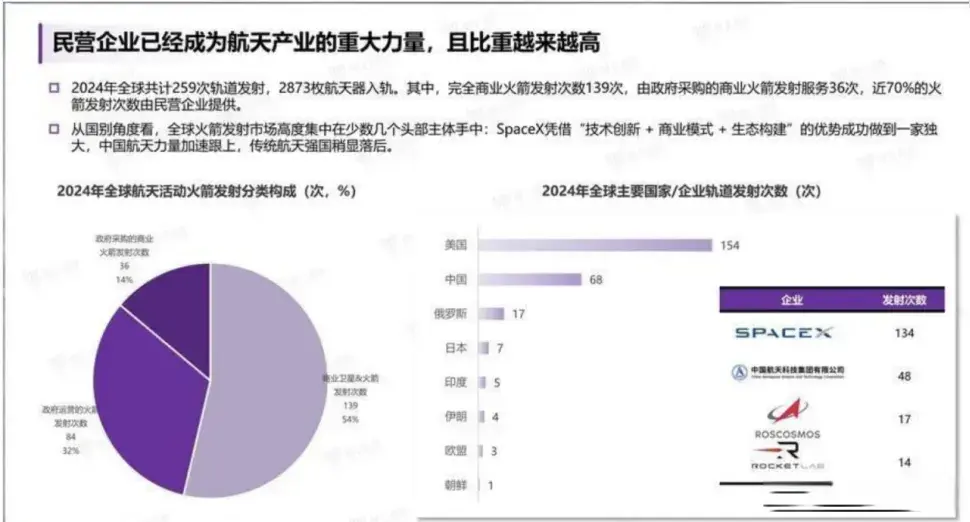

这代表着商业航天是航天产业从传统的政府主导向市场运作演进的根本性范式重构,其核心是以商业利润为首要目标,通过市场化机制实现资源配置最优化。市场格局呈现两大特征。一是商业卫星产业占据绝对主导,2024年全球航天收入达4150亿美元,其中商业卫星产业规模为2930亿美元,占比高达71%,收入主要集中在下游地面设备与卫星服务。二是民营力量强势崛起,在2024年全球259次发射中,由民营企业提供的发射服务占比近70%。

截至2025年12月中,SpaceX已成功将3095颗星链卫星送入轨道,国内有望研发出对标猎鹰9号的可回收中型运载火箭,运力瓶颈突破拐点将至。随着发射成本大幅下降,卫星、终端、算力等市场有望加速兑现,商业航天的投资主线地位即将得到确认。随着中国星网和G60千帆星座先后进入批量化发射阶段,以及海南商业航天发射场和商业运载火箭的投入使用,大运力、低成本趋势正引领商业航天开启新时代,同时空间算力也进一步打开行业天花板,万亿级市场规模的新赛道即将扬帆起航,为相关产业链带来巨大的发展契机。

相关上市公司梳理:

九鼎新材 火炬电子

宏达电子 风华高科

烽火通信 巨力索具

硕贝德 武汉凡谷武汉世牛

淘配网提示:文章来自网络,不代表本站观点。